Questões de Direito Tributário do ano 2003

Lista completa de Questões de Direito Tributário do ano 2003 para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Direito Tributário - Limitações à competência tributária - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2003

A respeito do poder de tributar das entidades federativas, julgue os itens a seguir.

O princípio da anterioridade, por se revestir da natureza de cláusula pétrea da Constituição da República de 1988, não poderá ser afastado da incidência dos impostos decorrentes do exercício da competência residual pela União, ainda que tal determinação conste expressamente em texto de emenda constitucional.

- C. Certo

- E. Errado

Direito Tributário - Limitações à competência tributária - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2003

Acerca da competência tributária e das limitações ao poder de tributar, julgue os itens que se seguem.

De acordo com a jurisprudência do STF, uma emenda constitucional pode excepcionar o princípio da anterioridade, para promover a imediata vigência do aumento das alíquotas do imposto sobre serviços de qualquer natureza (ISS).

- C. Certo

- E. Errado

Direito Tributário - Limitações à competência tributária - Serviço Nacional de Seleção Pública (SENASP) - 2003

Observando o sistema tributário nacional constitucionalmente vigente, é certo dizer que:

- A.

No Território Federal não dividido em Municípios, os impostos municipais cabem à União.

- B.

as contribuições podem ter a mesma base de cálculo que impostos, mas taxas não podem.

- C.

Lei ordinária pode versar sobre tributação dos atos cooperativos das sociedades cooperativas.

- D.

Lei ordinária pode regular as limitações constitucionais ao poder de tributar

- E.

Somente lei complementar poderá instituir contribuição social de qualquer natureza.

Direito Tributário - Limitações à competência tributária - Escola de Administração Fazendária (ESAF) - 2003

Entre os requisitos do auto de infração a seguir indicados, assinale aquele cuja omissão pode ser suprida pela autoridade competente a que estejam subordinados os autuantes.

- A.

Dia e hora da lavratura.

- B.

Intimação do infrator para pagar os tributos devidos ou apresentar defesa e provas, com indicação do respectivo prazo e data do início.

- C.

Indicação da repartição por onde deverá correr o processo.

- D.

Descrição clara e precisa do fato que se alega constituir a infração.

- E.

Reclamação em caso de lançamento de ofício sem aplicação de penalidade.

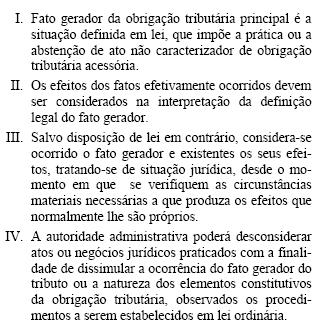

Com base em disposições expressas do Código Tributário Nacional, avalie as formulações seguintes, relativas aos temas obrigação tributária e fato gerador, e, ao final, assinale a opção que corresponde à resposta correta:

- A.

Apenas a formulação IV é correta.

- B.

Apenas as formulações II e IV são corretas.

- C.

Apenas as formulações III e IV são corretas.

- D.

Apenas as formulações I, II e III são corretas

- E.

Apenas as formulações II e III são corretas.

Assinale a opção incorreta.

- A.

Os atos normativos, as decisões dos órgãos de jurisdição administrativa com eficácia normativa, os convênios e os decretos são normas complementares das leis, tratados e convenções internacionais que versem sobre tributos.

- B.

Os tributos não podem ser cobrados no mesmo exercício financeiro em que foi publicado o ato legal que os criou ou majorou, com exceção de alguns impostos, entrando em vigor no primeiro dia do exercício seguinte ao de sua publicação os dispositivos de lei que criam ou majoram impostos sobre o patrimônio ou a renda.

- C.

As leis tributárias não podem alterar a definição, o conteúdo e o alcance de conceitos, institutos e formas de direito privado, utilizados para definir ou limitar competências tributárias, expressa ou implicitamente.

- D.

Cada uma das pessoas que tenham interesse comum na situação que constitua o fato gerador da obrigação principal responde por todo o débito tributário, aproveitando aos demais o pagamento que for feito.

- E.

O Código Tributário Nacional diz o que se considera domicílio tributário, podendo a autoridade administrativa recusar o domicílio tributário escolhido pelo contribuinte quando dificulte ou impossibilite a arrecadação ou fiscalização.

Direito Tributário - Responsabilidade tributária - Serviço Nacional de Seleção Pública (SENASP) - 2003

É incorreta a proposição da alternativa:

- A.

Existem tributos cuja legislação específica exclui ou restringe a faculdade de escolha pelo sujeito passivo, de seu domicílio tributário.

- B.

É assente na doutrina moderna que o lançamento tributário tem natureza constitutiva.

- C.

Responsabilidade, em sentido amplo, é a submissão de determinada pessoa, contribuinte ou não, ao direito do Fisco de exigir a prestação da obrigação tributária.

- D.

Aplica-se ao lançamento tributário, no que diz respeito à parte material (substancial) do mesmo, como por exemplo a hipótese de incidência, a lei em vigor na data em que se consumou a ocorrência do fato gerador da obrigação respectiva.

- E.

Aplica-se ao lançamento, relativamente a penalidades, a lei mais favorável ao sujeito passivo.

Direito Tributário - Responsabilidade tributária - Serviço Nacional de Seleção Pública (SENASP) - 2003

Assinale a alternativa incorreta:

- A.

Existem tributos cuja legislação específica exclui ou restringe a faculdade de escolha, pelo sujeito passivo, de seu domicílio tributário.

- B.

É assente na doutrina moderna que o lançamento tributário tem natureza constitutiva.

- C.

Responsabilidade, em sentido amplo, é a submissão de determinada pessoa, contribuinte ou não, ao direito do Fisco de exigir a prestação da obrigação tributária.

- D.

Aplica-se ao lançamento tributário, no que diz respeito à parte material (substancial) do mesmo, como por exemplo a hipótese de incidência, a lei em vigor na data em que se consumou a ocorrência do fato gerador da obrigação respectiva.

- E.

Aplica-se ao lançamento, relativamente a penalidades, a lei mais favorável ao sujeito passivo.

Marque a resposta correta, observadas as pertinentes disposições do Código Tributário Nacional

- A.

O sucessor a qualquer título, o cônjuge meeiro e os serventuários da Justiça, estes nos atos em que intervierem, respondem pessoal e integralmente pelos tributos devidos pelo de cujus até a data da partilha ou adjudicação, limitada esta responsabilidade ao montante do quinhão do legado ou da meação.

- B.

Na impossibilidade de a Fazenda Pública exigir da massa falida o cumprimento de obrigações tributárias, o síndico responde solidariamente com a massa, nos atos em que ele intervier ou pelas omissões de que for responsável, pelos tributos e correspondentes multas moratórias e punitivas, devidos pela massa falida.

- C.

A pessoa jurídica de direito privado que resultar de fusão, transformação ou incorporação de outra ou em outra não responde pelos tributos devidos pelas pessoas jurídicas fusionadas, transformadas ou incorporadas.

- D.

Os créditos tributários relativos a impostos cujo fato gerador seja a propriedade ou a posse de bens móveis e imóveis subrogam-se nas pessoas dos respectivos adquirentes, salvo quando conste do título a prova de sua quitação

- E.

Os empregados são pessoalmente responsáveis pelos créditos correspondentes a obrigações tributárias resultantes de atos praticados com excesso de poderes ou infração de lei, contrato social ou estatutos.

Sobre o tema "responsabilidade tributária", é correto afirmar, em consonância com o Código Tributário Nacional, que:

- A.

a responsabilidade por infrações da legislação tributária é excluída pela denúncia espontânea da infração, acompanhada, se for o caso, do pagamento do tributo devido e dos juros de mora, assim considerada aquela que o sujeito passivo apresenta espontaneamente no prazo máximo de trinta dias, contado da data de início do procedimento de fiscalização relacionado com a infração, desde que não tenha sido lavrado auto de infração pela fiscalização tributária.

- B.

sem prejuízo da responsabilidade tributária atribuída diretamente pelo Código Tributário Nacional, nas hipóteses que menciona, lei ordinária pode atribuir de modo expresso a responsabilidade pessoal pelo crédito tributário a terceira pessoa sem vínculo com o fato gerador da respectiva obrigação, excluindo totalmente a responsabilidade do contribuinte.

- C.

entre outras pessoas arroladas pelo Código Tributário Nacional, os diretores, gerentes ou representantes de pessoas jurídicas de direito privado e os administradores de bens de terceiros são pessoalmente responsáveis pelos créditos da Fazenda Pública correspondentes a obrigações tributárias resultantes de atos praticados com excesso de poderes ou infração de lei, contrato social ou estatutos.

- D.

o sucessor a qualquer título, o cônjuge meeiro e os serventuários da Justiça, nos atos em que intervierem, são pessoalmente responsáveis pelos tributos devidos pelo de cujus até a data da partilha ou adjudicação, limitada esta responsabilidade ao montante do quinhão do legado ou da meação.

- E.

a pessoa natural ou jurídica de direito privado que adquirir de outra, por qualquer título, fundo de comércio ou estabelecimento comercial, industrial ou profissional, e continuar a respectiva exploração, sob a mesma ou outra razão social ou sob firma ou nome individual, responde integralmente pelos tributos, relativos ao fundo ou estabelecimento adquirido, devidos até à data do ato, se o alienante prosseguir na exploração ou iniciar dentro de seis meses, a contar da data da alienação, nova atividade no mesmo ou em outro ramo de comércio, indústria ou profissão.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc