Questões de Administração do ano 2006

Lista completa de Questões de Administração do ano 2006 para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Considerando-se a eficiência, a eficácia e a efetividade buscadas pelo planejamento, é CORRETO afirmar.

- A.

Reduzir os custos e obter resultados são decorrência da eficiência.

- B.

Fazer as coisas certas diz respeito à eficiência.

- C.

Salvaguardar os recursos aplicados é fruto da eficácia.

- D.

Manter-se no ambiente é sinal de efetividade.

- E.

Reduzir os custos e obter resultados são decorrência da eficácia.

Quanto aos níveis de planejamento: estratégico, tático e operacional, indique, abaixo, a afirmativa INCORRETA.

- A.

Os planejamentos financeiro e organizacional situam-se, em geral, no nível tático.

- B.

O estabelecimento de objetivos globais, as formas de seu alcance e a orçamentação se incluem, em geral, no Planejamento Estratégico.

- C.

Geralmente, o plano de estoques e o plano de treinamento são afetos ao nível operacional.

- D.

Em geral, o plano de controle de qualidade e o planejamento mercadológico situam-se, respectivamente, nos níveis operacional e tático.

- E.

O plano de utilização de mão-de-obra e o plano de distribuição, em regra, atribuem-se ao nível operacional.

Administração - Planejamento - Fundação CEFETBAHIA / Centro Federal de Educação Tecnológica da Bahia (CEFETBAHIA) - 2006

O mapeamento ambiental e a análise interna proporcionam os meios para a criação da matriz SWOT, que considera

- A.

produtos, tecnologia, recursos humanos e recursos materiais.

- B.

inovações tecnológicas dos produtos.

- C.

preço, ponto, promoção e produto.

- D.

oportunidades, ameaças, pontos fortes e pontos fracos.

NAS QUESTÕES NUMERADAS DE 16 A 38, ASSINALE A ÚNICA ALTERNATIVA QUE RESPONDE CORRETAMENTE AO ENUNCIADO.

Um dos mais utilizados modelos de classificação de planejamento inclui os planos estratégicos, planos estáveis e planos de uso único. Entre os planos estáveis, encontram-se declarações amplas e gerais que servem de guia para as decisões da administração e para a supervisão dos empregados, denominados (as):

- A.

Regulamentos.

- B.

Regras.

- C.

Procedimentos.

- D.

Diretrizes.

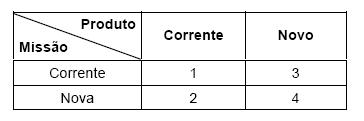

Ansoff, em seu modelo de delineamento de estratégia empresarial, afirma que dois tipos correlatos de estratégia são usados para caracterizar a direção do desenvolvimento estratégico da empresa: a estratégia de carteiras e a estratégia competitiva. A estratégia de carteiras possui quatro componentes: vetor de crescimento geográfico, vantagem competitiva, sinergia e flexibilidade estratégica. Analise a representação:

Para esse modelo de estratégia, o resultado da relação produto/missão, para cada quadrante do vetor de crescimento é, respectivamente:

- A.

quadrantes 1 e 2

diversificação e desenvolvimento de produtos.

diversificação e desenvolvimento de produtos. - B.

quadrantes 1 e 4

penetração de mercado e desenvolvimento de mercados. - C.

quadrantes 2 e 3

desenvolvimento de produtos e desenvolvimento de mercados. - D.

quadrantes 2 e 4

desenvolvimento de mercados e diversificação. - E.

quadrantes 2 e 4

desenvolvimento de mercados e diversificação.

A teoria de Reddin da eficácia gerencial apresenta quatro estilos básicos de gestão que são:

- A.

dedicado, transigente, relacionado e burocrata.

- B.

missionário, transigente, executivo e separado.

- C.

integrado, dedicado, relacionado e separado.

- D.

desertor, promotor, burocrata e relacionado.

- E.

separado, desertor, burocrata e executivo.

No modelo organizacional proposto por Mintzberg, o Planejamento Estratégico é parte

- A.

da linha intermediária.

- B.

da cúpula estratégica.

- C.

do núcleo operacional.

- D.

da tecnoestrutura.

- E.

da assessoria de apoio.

As ações estratégicas que uma organização empreende para melhorar sua posição diante de concorrentes reais ou potenciais são as

- A. normativas.

- B. operacionais.

- C. objetivas.

- D. táticas.

- E. competitivas.

A filosofia de planejamento que parte dos pressupostos que o principal valor do planejamento reside no processo de produzi-lo; que a maior parte da necessidade atual do planejamento decorre da falta de eficácia administrativa e de controles; e que o conhecimento futuro pode ser classificado em incerteza, certeza e ignorância, é a filosofia

- A. da maximização ou otimização.

- B. da satisfação ou projetiva.

- C. da otimização ou analítica.

- D. de adaptação ou homeostase.

- E. da minimização ou analítica.

No processo de planejamento estratégico, o diagnóstico estratégico corresponde à primeira fase e procura diagnosticar acerca da real situação da empresa quanto ao seu macroambiente e microambiente. Apresenta variáveis de análise classificadas como

I. variáveis controláveis, que propiciam uma condição favorável para a empresa em relação ao seu ambiente.

II. variáveis não controláveis pela empresa, que podem criar condições desfavoráveis para a instituição.

III. variáveis controláveis, que provocam uma situação desfavorável para a empresa em relação ao seu ambiente.

IV. variáveis não controláveis pela empresa, que podem criar condições favoráveis para a empresa, desde que esta tenha condições e ou interesse de usufruí-las.

É pertinente concluir que, na análise do binômio variável u ambiente,

- A. I e II têm, respectivamente, relação com o macroambiente e com o microambiente.

- B. I e IV têm relação com o macroambiente.

- C. I e III têm relação com o microambiente.

- D. II e III têm, respectivamente, relação com o microambiente e com o macroambiente.

- E. III e IV têm relação com o microambiente.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc