Questões de Auditoria da Fundação Carlos Chagas (FCC)

Lista completa de Questões de Auditoria da Fundação Carlos Chagas (FCC) para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Identifique entre os eventos abaixo aquele que a única evidência de auditoria é a carta de responsabilidade da administração.

- A. Saldo das Contas relativas a Tributos da empresa Ativos e Passivos de Curto e Longo Prazo.

- B. Manutenção de um investimento específico como investimento de Longo Prazo.

- C. Comprovação das responsabilidades e alçadas de cada Diretor.

- D. Existência de processos cíveis, trabalhistas e tributários contra a empresa.

- E. Confirmação da existência física de bens do Ativo Imobilizado.

O pedido de confirmação no qual o auditor solicita que o destinatário responda apenas em caso de não concordar com a informação que lhe está sendo fornecida é denominado

- A. positivo branco.

- B. negativo.

- C. de divergência.

- D. positivo preto.

- E. preliminar.

Com relação às não-conformidades apontadas no relatório, deve o auditor interno

- A. apontá-las, cabendo à administração a determinação de procedimentos corretivos ou impeditivos para os pontos apresentados.

- B. apresentar subsídios à administração para o aperfeiçoamento dos processos, da gestão e dos controles internos por meio de recomendações de soluções.

- C. criar, implantar e fazer cumprir os novos controles internos por ele criados para minimização ou eliminação dos pontos.

- D. aguardar determinação da administração para que inicie a criação e a implantação de novos controles.

- E. exigir e determinar as diversas áreas, as correções e sugestões por ele propostas para solução dos pontos apresentados.

Qual dos seguintes fatos, observados na atividade de auditoria independente, revela uma deficiência dos controles internos da entidade auditada?

- A. Preparação de conciliações bancárias periódicas.

- B. Pessoas incumbidas da emissão de cheques não manipulam numerário.

- C. Registro de pagamento de fornecedores no fundo fixo de caixa.

- D. No momento da emissão dos cheques, são juntados os respectivos documentos comprobatórios do pagamento.

- E. Existe seguro fidelidade para cobrir perdas de caixa.

Considere as afirmações a seguir.

I. Não deve aceitar trabalhos de auditoria, o auditor que for casado com filha do diretor comercial da empresa auditada.

II. Deve o auditor externo guardar sigilo permanente dos dados de seu cliente, não informando sobre quaisquer circunstâncias, dados, processos, documentos e relatórios.

III. A auditoria internatem mais independência nos trabalhos a serem executados e sua função é implementar e fazer cumprir os procedimentos internos.

Está correto o que se afirma APENAS em

- A. I.

- B. II.

- C. III.

- D. I e II.

- E. II e III.

Um auditor independente constatou as seguintes irregularidades na escrituração da Cia. Paraíso:

I. Ao proceder à conciliação bancária, verificou que um cliente havia efetuado o pagamento de uma duplicata, que estava em cobrança junto ao Banco Fiança, no valor de R$ 21.000,00, fato não escriturado na contabilidade da companhia;

II. Ao auditar as vendas da companhia, percebeu que uma devolução de vendas de R$ 18.000,00 efetuada por um cliente no último dia do exercício, não tinha sido contabilizada;

III. Não foram contabilizadas despesas incorridas no exercício, por não terem sido pagas, no valor de R$ 7.000,00. Por orientação do auditor, foram efetuados os lançamentos de ajuste na escrituração da companhia.

Em decorrência desses ajustes

- A. o Ativo Total da companhia aumentou em R$ 4.000,00.

- B. o Passivo Exigível da companhia permaneceu inalterado.

- C. as disponibilidades da companhia diminuíram em R$ 7.000,00.

- D. o resultado da companhia aumentou em R$ 11.000,00.

- E. o Ativo Circulante da companhia diminuiu em R$ 18.000,00.

Na auditoria do Ativo Permanente da Cia. Alvorada, foi constatado que dividendos recebidos de uma controlada tinham sido contabilizados como receita não operacional, sendo que essa participação societária é relevante para a investidora. Ao realizar correção da irregularidade na escrituração contábil, o

- A. valor do Ativo Circulante da companhia aumentará.

- B. valor do Ativo Permanente da companhia permanecerá inalterado.

- C. resultado da companhia permanecerá inalterado.

- D. valor do Ativo Permanente da companhia diminuirá.

- E. lucro operacional da companhia aumentará.

A existência, efetividade e continuidade dos controles internos da entidade são verificadas pelo auditor independente através dos testes de

- A. observância.

- B. revisão analítica.

- C. conferência da existência das contas.

- D. verificação das práticas contábeis.

- E. evidência e relevância.

Instruções: Para responder às questões de números 41 a 50 considere o estudo de caso abaixo.

Para implementar adequadamente os resultados dos cálculos apresentados na planilha em um banco de dados, objetivando evitar redundância de dados, recomenda-se registrar

I. "Qt. m2" em uma tabela de regiões de contribuição e associar as regiões aos respectivos contribuintes.

II. "A Recolher" em uma tabela de regiões de contribuição e associar as regiões aos respectivos contribuintes.

III. "Valor m2" em uma tabela de regiões de contribuição e associar as regiões aos respectivos contribuintes.

Está correto o que se afirma em

- A. I, apenas.

- B. II, apenas.

- C. III, apenas.

- D. I e II, apenas.

- E. I, II e III.

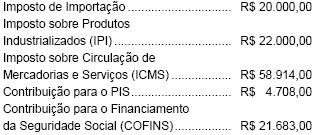

A Cia. Varginha importou uma máquina para ser utilizada em suas atividades industriais, pelo valor CIF de R$ 200.000,00. Sobre a importação incidiram os seguintes tributos:

Adicionalmente, a companhia desembolsou R$ 4.000,00 para que a máquina fosse devidamente instalada em sua fábrica e em condições de produzir. Ao analisar essa operação, o auditor independente constatou que o custo de aquisição tinha sido corretamente escriturado. Sabendo-se que a companhia é contribuinte do IPI, do ICMS, do PIS e da COFINS no regime de incidência não-cumulativa, o valor encontrado pelo auditor no registro contábil da importação correspondeu a, em R$:

- A. 250.391,00

- B. 246.391,00

- C. 228.708,00

- D. 224.000,00

- E. 220.000,00

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc