Questões de Auditoria da Fundação Carlos Chagas (FCC)

Lista completa de Questões de Auditoria da Fundação Carlos Chagas (FCC) para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Ao efetuar a auditoria das contas do Ativo Permanente da Cia. Mercúrio, o auditor constatou que a aquisição de 30% das ações da Cia. Polar, realizada durante o exercício, tinha sido contabilizada pelo custo de aquisição de R$ 300.000,00. Na ocasião da compra, o Patrimônio Líquido da investida correspondia a R$ 1.100.000,00 e o da investidora, a R$ 2.100.000,00. A vista desses fatos, o auditor concluiu que o lançamento em questão estava

- A. correto, porque o investimento não é relevante para a investidora.

- B. correto, porque a Cia. Polar não é controlada pela Cia. Mercúrio.

- C. correto, porque atendeu ao princípio contábil do custo como base de valor.

- D. incorreto, porque o valor do investimento é R$ 270.000,00, com ágio de R$ 30.000,00.

- E. incorreto, porque o valor do investimento é de R$ 330.000,00, com deságio de R$ 30.000,00.

Segundo a NBC T 11-8, a verificação do sistema de qualidade interno dos serviços prestados por empresa de auditoria independente deve ser efetuado a cada

- A. ano.

- B. dois anos.

- C. três anos.

- D. quatro anos.

- E. cinco anos.

Em 01.07.2005, foi feita, na Cia. Sol Maior, a reavaliação de um equipamento industrial cujo valor contábil era de R$ 180.000,00, constituindo a respectiva reserva no valor de R$ 70.000,00. A vida útil restante do bem foi estimada em 10 (dez anos), sem valor residual. Em 31.12.2005, foi lançado contabilmente o encargo de depreciação do equipamento. O auditor independente constatou que a companhia tinha deixado de efetuar a baixa parcial da reserva de reavaliação. Supondo-se a inexistência de tributos e contribuições sobre o lucro, ao sugerir o lançamento de ajuste, o auditor recomendou efetuar a baixa pelo valor correto de, em R$:

- A. 3.500,00

- B. 7.000,00

- C. 9.000,00

- D. 12.500,00

- E. 18.000,00

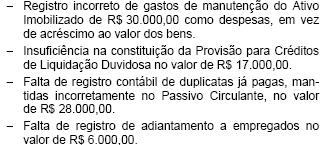

No curso de auditoria externa realizada na Cia. Novo Hamburgo foram constatadas as seguintes irregularidades:

Efetuados os lançamentos de ajuste para sanar tais irregularidades, recomendados pelo auditor, o resultado da companhia

- A. diminuiu R$ 21.000,00.

- B. diminuiu R$ 15.000,00.

- C. permaneceu inalterado.

- D. aumentou R$ 13.000,00.

- E. aumentou R$ 7.000,00.

O auditor ao aplicar os testes de superavaliação ou subavaliação nas contas de Ativos e Passivos objetiva confirmar se o contador observou, na elaboração das demonstrações contábeis, o princípio

- A. da prudência.

- B. da entidade.

- C. da oportunidade.

- D. da materialidade.

- E. do custo como base do valor.

Na Empresa Autocontrole S.A., a entrega física das mercadorias vendidas é feita pela área de expedição que possui dois funcionários, um separa a mercadoria e o outro confere a quantidade separada. A empresa possui um funcionário com salário de R$ 600,00 para efetuar as cópias em máquina copiadora da empresa, em virtude de em períodos anteriores ter constatado que funcionários tiravam cópias de documentos particulares, o que gerava um custo para a empresa de R$ 450,00 por mês. É correto afirmar que estes procedimentos para a auditoria representam, respectivamente,

- A. segregação de funções e custo versus benefício.

- B. inventário físico e valor mínimo de venda.

- C. conferência e avaliação de método de custo.

- D. multiplicação de tarefas e inventário físico.

- E. supervisão e implantação de controle.

NÃO é permitido na determinação e seleção da amostra, que o auditor

- A. selecione aleatoriamente.

- B. estratifique a amostra.

- C. tolere um erro.

- D. limite os testes de auditoria.

- E. selecione casualmente.

As normas relativas à execução de auditoria governamental estabelecem que o servidor

- A. está dispensado da detecção e apuração de impropriedades e irregularidades nos procedimentos adotados pela entidade auditada, uma vez que este não é o objetivo primordial de sua atividade.

- B. deve comunicar tal fato, de imediato e por escrito, ao dirigente do órgão ou entidade examinada, solicitando as providências necessárias, quando houver limitação de sua ação.

- C. na elaboração de seu programa de trabalho deve evitar a determinação precisa dos objetivos do exame a ser efetuado no órgão auditado, para resguardar sua liberdade de ação.

- D. na obtenção da evidência deve abster-se de ser conduzido pelos critérios de importância relativa e de níveis de riscos prováveis, já que a auditoria deve ser a mais completa possível.

- E. quando constatar falhas, omissões ou impropriedades que sejam relevantes e expressivas deverá emitir Certificado de Regularidade com Ressalvas.

Em relação ao Inventário Físico de Estoques a ser realizado pelas empresas, é responsabilidade do auditor:

- A. confirmar que os ajustes apurados no inventário físico tenham sido contabilizados, sendo desobrigado de acompanhar o inventário físico em qualquer situação.

- B. sempre acompanhar e aplicar testes que confirmem a existência física dos elementos registrados nas contas contábeis da empresa auditada.

- C. quando o valor dos estoques for expressivo em relação à posição patrimonial e financeira da empresa, o auditor deve acompanhar o inventário físico executando testes de confirmação das contagens físicas e procedimentos complementares necessários.

- D. acompanhar e colaborar na execução do inventário físico, quando a empresa for industrial elaborando os ajustes necessários nas demonstrações contábeis.

- E. proceder ao inventário físico, apresentando as divergências para que a empresa possa realizar os ajustes e elaborar as demonstrações contábeis.

Uma auditoria foi realizada com a participação de servidores não lotados nos órgãos e unidades do Sistema de Controle Interno do Poder Executivo Federal, que desempenham atividades de auditoria em quaisquer instituições da Administração Pública Federal ou entidade privada. Esse tipo de auditoria é denominada

- A. centralizada.

- B. integrada.

- C. direta.

- D. simplificada.

- E. indireta.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc