Questões de Contabilidade Pública

Lista completa de Questões de Contabilidade Pública para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

As receitas públicas provenientes da amortização de empréstimos e de operações de crédito são classificadas como:

- A. receitas correntes

- B. receitas de serviços

- C. receitas de transferências correntes

- D. receitas de capital

- E. outras receitas correntes

Na contabilidade pública, as receitas provenientes da cobrança de tributos e da alienação de bens são classificadas, respectivamente, como receitas:

- A. de capital e correntes.

- B. de serviços e de capital

- C. de serviços e correntes.

- D. correntes e de serviços

- E. correntes e de capital

Contabilidade Pública - Suprimento de Fundos - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2005

Para realizar suas diversas atividades, a administração pública necessita de recursos financeiros arrecadados de diferentes origens e os utiliza na execução da despesa por meio de vários procedimentos, tais como suprimento de fundos, pagamento de despesas de exercícios anteriores e inscrição em restos a pagar. Utiliza também a conta única e realiza tomada ou prestação de contas da despesa realizada. Em relação a esse assunto, julgue os itens a seguir.

O limite individual de cada item a ser adquirido na aplicação de suprimento de fundos, para despesas de pequeno vulto, é de 0,25% da modalidade de licitação-convite, quer para obras e serviços de engenharia quer para outros serviços e compras em geral.

- C. Certo

- E. Errado

O Balanço Financeiro de um órgão público apresentou as seguintes contas principais e seus respectivos saldos:

Sabendo que o saldo disponível do exercício anterior era de $ 35.850, o saldo que passa disponível para o exercício seguinte é de:

- A.

$ 31.000;

- B.

$ 34.450;

- C.

$ 45.000;

- D.

$ 52.200;

- E.

$ 56.100.

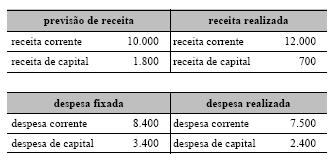

Contabilidade Pública - Balanço Orçamentário - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

Considerando que uma entidade da administração pública apresentou, no encerramento do exercício, os dados referentes a despesa e receita (em milhares de reais) mostrados acima, julgue os itens que se seguem.

A entidade obteve superavit orçamentário corrente de R$ 2.000.000,00.

- C. Certo

- E. Errado

A legislação orçamentária vigente prevê os seguintes planos e orçamentos:

- A.

plano mestre da produção, das necessidades de capacidade e de materiais.

- B.

orçamentos mestre, flexível e contínuo.

- C.

orçamentos anuais, diretrizes orçamentárias e plano plurianual.

- D.

orçamentos estático, participativo e hierárquico.

- E.

orçamentos fiscal, de investimentos privados e da seguridade social.

Contabilidade Pública - Restos a Pagar - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

Com relação a restos a pagar, julgue os itens que se seguem.

Nos dois últimos quadrimestres do mandato do presidente da República, é vedado contrair obrigação de despesa que não possa ser cumprida integralmente dentro do exercício, ou que tenha parcelas a serem pagas no exercício seguinte sem que haja suficiente disponibilidade de caixa para esse efeito.

- C. Certo

- E. Errado

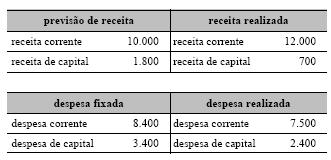

Contabilidade Pública - Balanço Orçamentário - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

Considerando que uma entidade da administração pública apresentou, no encerramento do exercício, os dados referentes a despesa e receita (em milhares de reais) mostrados acima, julgue os itens que se seguem.

O quociente do resultado orçamentário é igual a 1,1, significando que a entidade apresentou superavit orçamentário no exercício.

- C. Certo

- E. Errado

Segundo a legislação vigente, na Lei de Diretrizes Orçamentárias devem constar

- A.

os limites para a elaboração das propostas orçamentárias.

- B.

as políticas de investimentos em participações acionárias de fundos.

- C.

as disposições relativas à política de lote econômico de compras.

- D.

as políticas de controle de material permanente de até dois anos.

- E.

as políticas de orçamentos fixos e flexíveis.

Contabilidade Pública - Restos a Pagar - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

Com relação a restos a pagar, julgue os itens que se seguem.

O registro dos restos a pagar é realizado por exercício e por credor.

- C. Certo

- E. Errado

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc