Questões de Direito Tributário

Lista completa de Questões de Direito Tributário para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Paulina contratou corretor de imóveis de sua confiança para aquisição de imóvel, já escolhido, tendo o corretor verificado a existência de débito de IPTU e, previamente acertado com o alienante, conseguiu expedição de certidão negativa sem recolher os tributos devidos, mediante pagamento de propina ao agente administrativo responsável pela emissão, constando o nada consta na escritura pública de compra e venda, que foi levada a registro.

Em face da situação hipotética apresentada acima, julgue os itens seguintes.

Paulina é responsável pelo pagamento do IPTU atrasado por tratar-se de imposto real incidente sobre a transmissão de bem imóvel, que segue a coisa independentemente de quem tenha a propriedade.- C. Certo

- E. Errado

Direito Tributário - Administração tributária - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

Cada um dos itens a seguir apresenta uma situação hipotética, seguida de uma assertiva a ser julgada com base no Direito Tributário.

A Fazenda Nacional ajuizou ação executiva fiscal em desfavor da pessoa jurídica Ômega. Devidamente citada, a Ômega não pagou nem apresentou bens a penhora no prazo legal. A Fazenda Nacional, após diversas diligências, não localizou bens penhoráveis pertencentes à Ômega. Nessa situação, o juiz competente para a ação de execução fiscal deverá determinar a indisponibilidade dos bens e direitos da Ômega, comunicando sua decisão a diversos órgãos, entre os quais se incluem os cartórios de registro público de imóveis.

- C. Certo

- E. Errado

Direito Tributário - Competência tributária - Universidade de Pernambuco (UPE / UPENET / IAUPE) - 2006

Indique abaixo a afirmativa incorreta.

- A.

De acordo com a competência tributária, o Município se obriga a instituir tratamento igual entre sujeitos passivos que se encontrem em situações equivalentes.

- B.

Somente em casos excepcionais, o Município poderá exigir tributo no mesmo exercício financeiro em que haja sido publicada a lei que o instituiu.

- C.

Ao Município do Cabo de Santo Agostinho é vedado utilizar tributos com efeito de confisco.

- D.

Ao Município do Cabo de Santo Agostinho não é permitido instituir impostos sobre os serviços vinculados às finalidades essenciais das fundações instituídas e mantidas pelo Poder Público.

- E.

Ao Município do Cabo de Santo Agostinho é vedado instituir impostos sobre o papel destinado à impressão de periódicos.

Acerca do FGTS, julgue o item abaixo.

As universidades particulares filantrópicas devem efetuar depósitos relativos ao FGTS no valor correspondente a 8% da remuneração paga ou devida a cada trabalhador. Esses depósitos devem ser feitos até o dia 7 de cada mês, em conta bancária vinculada. São indevidos, contudo, os depósitos relativos ao FGTS nos casos em que o trabalhador estiver licenciado por acidente de trabalho.

- C. Certo

- E. Errado

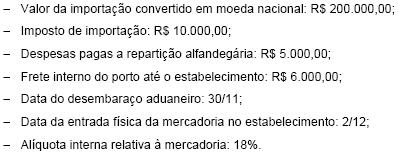

Determinado contribuinte do ICMS importou um equipamento do exterior para o seu ativo permanente, com os seguintes dados da operação:

Considerando que o montante do ICMS integra sua própria base de cálculo, inclusive na importação, o valor do ICMS devido e o momento da ocorrência do fato gerador são, nessa ordem,

- A. R$ 39.780,00 e 30/11.

- B. R$ 39.780,00 e 02/12.

- C. R$ 47.195,12 e 30/11.

- D. R$ 47.195,12 e 02/12.

- E. R$ 262.195,12 e 02/12.

Paulina contratou corretor de imóveis de sua confiança para aquisição de imóvel, já escolhido, tendo o corretor verificado a existência de débito de IPTU e, previamente acertado com o alienante, conseguiu expedição de certidão negativa sem recolher os tributos devidos, mediante pagamento de propina ao agente administrativo responsável pela emissão, constando o nada consta na escritura pública de compra e venda, que foi levada a registro.

Em face da situação hipotética apresentada acima, julgue os itens seguintes.

O agente administrativo que expediu a certidão negativa responderá pelo recolhimento do IPTU devido, inclusive juros de mora incidentes.- C. Certo

- E. Errado

Direito Tributário - Administração tributária - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

Cada um dos itens a seguir apresenta uma situação hipotética, seguida de uma assertiva a ser julgada com base no Direito Tributário.

Determinada lei estadual estabeleceu como um dos requisitos para a concessão de isenção tributária a prova de quitação do tributo ao qual se aplicará a isenção, a ser apresentada por meio de certidão negativa. A pessoa jurídica X não apresentou certidão negativa, mas certidão emitida pela própria Secretaria de Fazenda, em que constava a existência de ação executiva em que fora efetivada penhora de bens pertencentes à executada, para garantia do juízo. Nessa situação, com base na legislação de regência, é possível afirmar que X cumpriu o requisito em comento.

- C. Certo

- E. Errado

Direito Tributário - Competência tributária - Universidade de Pernambuco (UPE / UPENET / IAUPE) - 2006

Acerca da competência tributária, assinale a alternativa correta.

- A.

O Imposto Provisório Sobre a Movimentação Financeira (IPMF) e a Contribuição Provisória Sobre a Movimentação Financeira (CPMF) foram instituídos pelo exercício da competência tributária residual da União Federal.

- B.

No Distrito Federal, a instituição do Imposto Sobre Serviços de quaisquer natureza (ISS) e do Imposto Sobre a Propriedade Predial e Territorial Urbana IPTU decorre do exercício de sua competência tributária cumulativa.

- C.

Taxas e contribuições de melhoria são tributos atribuídos à competência concorrente da União, dos estados, do Distrito Federal e dos municípios.

- D.

A instituição de empréstimos compulsórios compete concorrentemente à União, aos estados e ao Distrito Federal

- E.

A União poderá, por meio de lei complementar, instituir isenções de tributos da competência dos estados, do Distrito Federal ou dos municípios

Zeus, experiente AFR, notou as seguintes situações no estabelecimento de Plácido e Silva, industrial de utensílios domésticos, estabelecido em São Paulo, capital:

Nessas condições, o AFR corretamente impugnou APENAS os procedimentos

- A. I, II e III.

- B. I, III e IV.

- C. I e II.

- D. II e III.

- E. III e IV.

Direito Tributário - Administração tributária - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

Cada um dos itens seguintes apresenta uma situação hipotética que, seguida de uma assertiva a ser julgada, refere-se às normas que regem o sigilo das operações de instituições financeiras, o juizado especial federal e as execuções fiscais.

Fernando deve à fazenda pública o montante de R$ 78.000,00 e, antes do advento do termo final do prazo prescricional, o Estado moveu ação de execução fiscal, com o fito de receber o valor devido. Nessa situação, Fernando será citado, necessariamente por oficial de justiça, para, no prazo de 5 dias, pagar a dívida acrescidas de juros, multa de mora e encargos indicados na Certidão de Dívida Ativa, ou poderá garantir a execução, caso deseje opor embargos.

- C. Certo

- E. Errado

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc