Questões de Direito Tributário

Lista completa de Questões de Direito Tributário para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Direito Tributário - SISTEMA TRIBUTÁRIO NACIONAL - Núcleo de Computação Eletrônica UFRJ (NCE) - 2006

No que tange aos principais tributos, é correto afirmar que:

- A.

o fato gerador do imposto é uma situação que não supõe atividade do Estado especificamente dirigida ao contribuinte. Para exigir imposto de certo indivíduo, não é preciso que o Estado lhe preste algo determinado;

- B.

a Constituição prevê que os entes estatais podem instituir contribuição de melhoria, decorrente de obras particulares;

- C.

a taxa de polícia é cobrada em razão da atividade do particular que verifica o cumprimento das exigências legais pertinentes e concede a licença, a autorização ou o alvará;

- D.

o fato gerador da taxa é um fato do contribuinte e não um fato do Estado;

- E.

contribuinte de imposto será a pessoa que provoca atuação do Estado, caracterizada pelo exercício do poder de polícia ou a pessoa a quem seja prestada (ou à disposição de quem seja colocada) a atuação estatal, traduzida num serviço divisível.

Assinale a opção correta.

- A.

É vedada a instituição de qualquer tributo sobre os templos de qualquer culto bem como sobre o patrimônio, a renda ou os serviços dos partidos políticos.

- B.

É lícito à União anistiar impostos de competência dos Estados-Membros, Distrito Federal e Municípios.

- C.

São isentos de impostos, os livros, jornais e periódicos bem como o papel destinado à sua impressão.

- D. À União é lícita a instituição de empréstimo compulsório mediante lei complementar

- E. Os municípios podem instituir contribuição de melhoria face a valorização dos bens imóveis localizados em via pública estadual, beneficiada com asfaltamento executado pelo Estado.

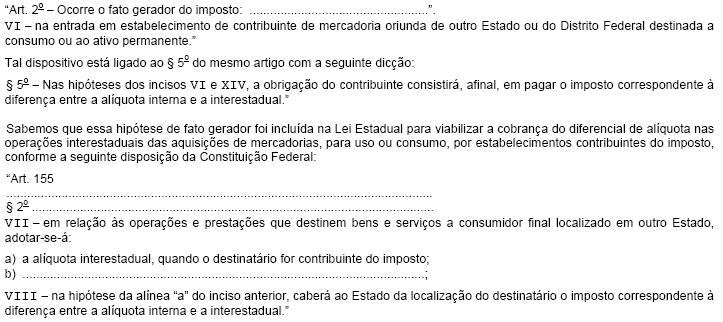

Analise o artigo 2o, VI, da Lei no 6.374/89, que diz o seguinte:

Tendo em vista as disposições acima e considerando que todos os estabelecimentos abaixo são inscritos no Cadastro de Contribuintes do Estado de São Paulo e, ainda, que a alíquota interna é maior do que a interestadual, NÃO vão pagar a diferença de alíquota na aquisição interestadual de um bem do ativo permanente, os seguintes estabelecimentos:

- A. armazém geral, estabelecimento comercial atacadista e empresa de serviço de transporte intramunicipal.

- B. estabelecimento industrial, empresa de leasing e órgão da administração pública que não pratica com habitualidade operação ou prestação sujeita ao imposto.

- C. órgão da administração pública que não pratica com habitualidade operação ou prestação sujeita ao imposto, produtor rural que comercializa sementes selecionadas e empresa fornecedora de refeições a presos de cadeia pública.

- D. empresa prestadora de serviço de transporte intramunicipal, armazém geral e empresa de leasing.

- E. empresa prestadora de serviço de transporte interestadual, instituição financeira e armazém geral.

A exoneração legal do pagamento de imposto lançado é

- A.

Remissão.

- B.

Anistia.

- C.

Prescrição.

- D.

Exclusão.

- E.

Decadência.

Em relação à base de cálculo do ICMS, é correto afirmar:

- A. A empresa V. Camargo Ltda. importou mercadorias e, tendo discordado do montante do Imposto de Importação cobrado pela Secretaria da Receita Federal no desembaraço aduaneiro, impetrou mandado de segurança perante a Justiça Federal e obteve liminar, que se estendeu ao ICMS sobre a importação. Se for negada a segurança pela Justiça Federal, a alteração do Imposto de Importação não pode acarretar, após o desembaraço aduaneiro, a alteração da base de cálculo do ICMS.

- B. A Empreiteira Latorre e Pane fabrica, vende, entrega e coloca, em obras de construção civil, paredes divisórias. Na base de cálculo do ICMS, deve incluir os valores da entrega e da colocação.

- C. A Indústria C. Lopes Silva S/A reaproveita, em seu próprio estabelecimento, peças de aço rejeitadas pelo seu controle de qualidade. A base de cálculo correspondente ao retorno para industrialização é o valor da operação.

- D. A Comercial Célia Ltda. realiza vendas sem cobrar de seus compradores pela entrega o porte do correio, mas um valor variável em função do valor de compra, que pode ser maior ou menor do que o referido porte. Na base de cálculo do ICMS, deve incluir o valor do porte do correio.

- E. A empresa gráfica CNR Ltda. confecciona papéis para correspondência, a serem consumidos no próprio estabelecimento. A base de cálculo do ICMS é o custo de produção.

São modalidades de extinção do crédito tributário:

- A.

anistia, liminar em mandado de segurança e decadência

- B.

remissão, isenção e conversão de depósito em renda

- C.

parcelamento, anistia e compensação

- D.

pagamento, transação e remissão

- E.

moratória, isenção e prescrição

Direito Tributário - Impostos - Instituto de Planejamento e Apoio ao Desenvolvimento Tecnológico e Científico (IPAD) - 2006

Lei municipal, publicada em 16 de maio de 2006, estabeleceu, entre outras providências relacionadas com o Imposto sobre Serviços de Qualquer Natureza (ISS), a diminuição das alíquotas e das multas, a revogação de isenção condicionada e sem prazo e a concessão de remissão de débitos de pequeno valor. Analise as afirmativas abaixo.

1. As alíquotas e as multas previstas na lei nova podem ser aplicadas aos fatos geradores e aos ilícitos fiscais ocorridos em 2005.

2. As alíquotas e as multas previstas na lei nova serão aplicadas tão somente aos fatos geradores ocorridos em 2005.

3. A eficácia da revogação da isenção e a da remissão se inicia 30 dias a contar da publicação.

4. A diminuição das alíquotas somente poderá ocorrer através de lei específica, cuja finalidade seja a tal redução.

Está(ão) correta(s):

- A.

1 e 2, apenas.

- B.

2, apenas.

- C.

1 e 3, apenas.

- D.

3, apenas.

- E.

2 e 4, apenas.

Assinale a alternativa correta.

- A. Considerando-se a repartição da receita de que trata o artigo 157 da Constituição Federal de 1988, os Estados podem transferir 50% da sua competência tributária, relativa ao IPVA, aos Municípios.

- B. A competência tributária é delegável, mas as funções de arrecadar e fiscalizar não o são.

- C. A competência residual da União abrange a possibilidade de dispor sobre conflitos de competência, em matéria tributária, entre a União, os Estados, o Distrito Federal e os Municípios.

- D. O ICMS foi instituído nos Estados e no Distrito Federal pela Lei Complementar no 87/96.

- E. Não pertence aos Estados e ao Distrito Federal a competência de legislar sobre a prescrição e a decadência no ICMS.

Assinale a opção incorreta, considerando a função dos impostos.

- A.

O imposto sobre produtos industrializados (IPI) tem, a um só tempo, as funções fiscal e extrafiscal.

- B.

O ICMS tem, ao mesmo tempo, função fiscal e extrafiscal.

- C.

A principal função do imposto sobre a exportação é extrafiscal.

- D.

O imposto sobre a propriedade territorial rural (ITR) tem função fiscal e parafiscal.

A alternativa que está relacionada com o prazo efetivação do lançamento por homologação é:

- A.

conta-se após o primeiro dia do exercício financeiro seguinte

- B.

será efetuado por comando da autoridade a partir do crédito

- C.

admite-se sua revisão, salvo por autoridade administrativa

- D.

deve ser efetuado na data do fato gerador

- E.

inicia-se a contar da ocorrência do fato gerador

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc