Questões de Direito Tributário

Lista completa de Questões de Direito Tributário para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

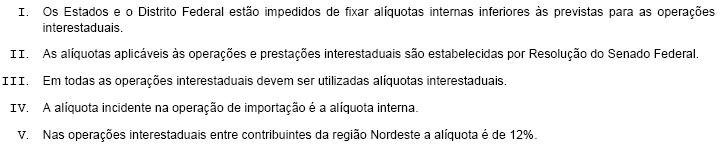

Analise as seguintes afirmações sobre a alíquota do ICMS:

Está correto o que se afirma APENAS em

- A. I e II.

- B. II e III.

- C. II, III e IV.

- D. II, IV e V.

- E. III e V.

Através de decreto do Presidente da República é possível, dentro dos limites legais e sem obediência aos princípios da anterioridade e da noventena a majoração de alíquotas do imposto

- a.

de importação e imposto de renda.

- b. de exportação e imposto sobre a propriedade territorial rural.

- c.

sobre produtos industrializados e imposto sobre operações de crédito.

- d.

sobre produtos industrializados e imposto de renda.

- e.

sobre operações de crédito e imposto de importação.

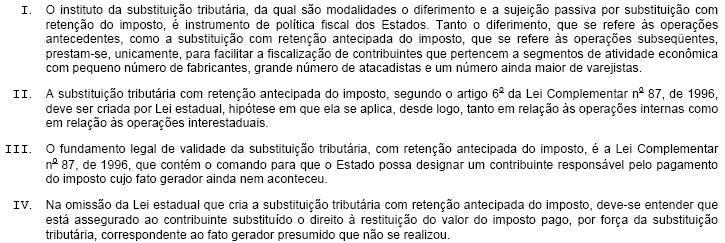

Analise as seguintes afirmações sobre o instituto da substituição tributária:

Está correto o que se afirma APENAS em

- A. I.

- B. I e II.

- C. III.

- D. III e IV.

- E. IV.

O Presidente da República majorou a menor alíquota do Imposto de Renda Pessoa Física (IRPF) de 15% para 18%, através de medida provisória editada em 25 de agosto de 2006. Os contribuintes deste imposto, que recolhem através de Carnê-Leão,

- a.

continuarão recolhendo o imposto de renda pela alíquota de 15% até o final do exercício financeiro em que a medida provisória foi editada, mas a partir do exercício seguinte imediatamente a nova alíquota deverá ser aplicada.

- b.

passarão a recolher o imposto de renda pela nova alí-quota, porque medida provisória tem eficácia imediata, sendo exceção ao princípio da anterioridade mitigada.

- c.

só passarão a recolher o imposto de renda pela nova alíquota após noventa dias da publicação da medida provisória, em atenção ao princípio da noventena.

- d.

continuarão a recolher o imposto de renda pela alíquota de 15%, posto que para o imposto de renda a medida provisória não tem eficácia imediata, devendo ser convertida em lei até o último dia do exercício financeiro em que foi editada.

- e.

passarão a recolher o imposto de renda pela nova alíquota após ter sido a medida provisória convertida em lei, isto é, no prazo de sessenta dias, prorrogáveis por mais sessenta dias, sendo exceção ao princípio da anterioridade.

Cabe à lei complementar, em matéria tributária, EXCETO

- a.

instituir empréstimo compulsório.

- b.

instituir imposto residual.

- c.

regular as limitações constitucionais ao poder de tributar.

- d.

instituir imposto extraordinário.

- e.

estabelecer normas gerais em matéria de legislação tributária, especialmente sobre prescrição e decadência.

Considere a seguinte situação: Um certo congressista, munido de boa-fé, querendo resolver um conflito de competência entre os Estados e Municípios a respeito de certo serviço de comunicação, resolve submeter um projeto de lei complementar para incluir tal serviço na lista anexa à Lei Complementar no 116/03 e, dessa forma, passar o serviço da competência tributária dos Estados para a competência tributária dos Municípios.

Em relação ao ICMS, esse procedimento

- A.

- B. resolve o conflito, pois a Constituição Federal agasalha o princípio da autonomia federativa, onde há igualdade dos entes que compõe a federação, e a Lei Complementar tem por função resolver conflitos de competência entre os entes da Federação.

- C.

- D. não resolve o conflito, pois a matéria é de natureza constitucional.

- E.

Direito Tributário - SISTEMA TRIBUTÁRIO NACIONAL - Núcleo de Computação Eletrônica UFRJ (NCE) - 2006

Indique, no rol de tributos abaixo indicados, aquele instituível em razão do exercício do poder de polícia ou pela utilização, efetiva ou potencial, de serviços públicos específicos e divisíveis, prestados ao contribuinte ou postos à sua disposição:

- A.

imposto;

- B.

taxa;

- C.

contribuição de melhoria;

- D.

pedágio;

- E.

empréstimo compulsório.

Tem competência para instituição de imposto sobre o serviço de transporte interestadual e intermunicipal, de contribuição para o financiamento da seguridade social (COFINS) e de contribuição para o custeio do serviço de iluminação pública, respectivamente,

- a.

a União, a União e o Estado-membro.

- b. o Distrito Federal, a união e o Distrito Federal.

- c.

a União, o Estado-membro e o Distrito Federal.

- d.

o Município, o Estado-membro e a União.

- e.

o Estado-membro, o Município e o Município.

Na hipótese de imposto sobre serviços (ISS), não constando da lista determinado serviço, a não exigência do tributo ocorre em vista de:

- A. Não incidência

- B. Isenção.

- C. Anistia.

- D. Princípio da não cumulatividade

- E. Imunidade.

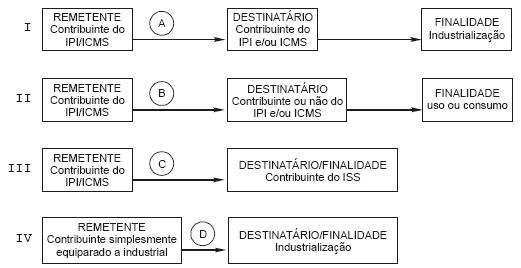

Analise os esquemas abaixo:

Considerando que segundo o artigo 155, § 2o, XI, da Constituição Federal, que cuida do ICMS, o IPI não integra a base de cálculo do imposto em determinadas situações. Dos esquemas representados, o IPI integra a base de cálculo do ICMS APENAS em

- A. I e II.

- B. I e III.

- C. II e III.

- D. II e IV.

- E. III e IV.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc